「経済テロリスト」アメリカは全世界に新たな金融災害をもたらす

Photo 出典元 © RT / RT

ワシントンは全世界に新たな金融災害をもたらす用意がある

世界の金融システムが機能するために不可欠なアメリカ財務省市場は、機能していないようだ。

日本時間10月26日11:35 ロシア・トゥデイ(RT)

by ヘンリー・ジョンストン

Henry Johnston

RT編集者

金融業界で10年以上働き、FINRAシリーズ7およびシリーズ24の資格保持者

現在、世界中で注目されているロシアとウクライナの紛争に関する情報は、我々が日本で入手するもののほとんどが、西側を中心としたウクライナ支持側からの発信に限られていると言えます。中にはフェイクニュースも少なくありません。

しかしながら、どのような紛争であっても、当事者両方の主張を聞いて、彼らが何を考え、どのような価値観で行動しているのかを読者が客観的に自己分析し判断することが重要であると思います。特に、我が国の外交に関連する問題については、状況を誤ると取り返しのつかない損失を招く可能性があります。

したがって、ウクライナ紛争が続く限り、われわれはロシアやロシアに制裁を課すことに反対する国々のニュースや論説などを積極的に紹介します。

注意:以下のニュース内では、米国を「アメリカ」と表現し、英国を「イギリス」と表現しています。なぜなら、アメリカは「米の国」ではなく、「英国」はイギリスは人なみすぐれた者の国であると言う意図があるからです。

「経済テロリスト」アメリカは全世界に新たな金融災害をもたらす

世界の金融システムが機能するために不可欠なアメリカ財務省市場は、機能していない

アメリカ国債市場は世界で最も流動性が高く、深い市場である。米国債市場は世界で最も深く、流動性が高い。アメリカ国債は「リスクフリー」である。

かつては当たり前のように信じられていたこれらの永遠の真実の柱が、ひどく揺らいでいるように見える。

アメリカ主導の世界金融システムの地殻変動は、近年ますます頻繁に起こっている。

このますます脆く機能不全に陥っているシステムの中心にあるのがアメリカ国債市場である。

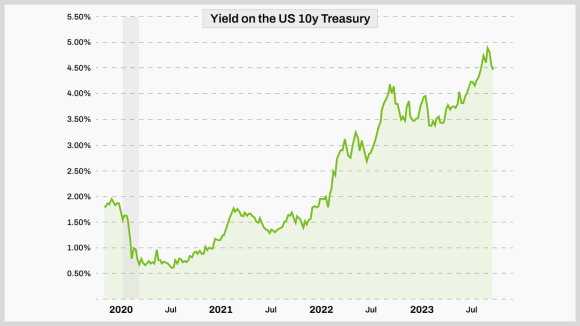

ここ数ヶ月の利回りの急上昇には誰もが気づいている。

10月初旬、アメリカの10年物国債利回りは5%近くに達し、過去16年間で最も高い水準となった。

連邦準備制度理事会(FRB)による利上げが債券利回りを押し上げたのだが、我々が目にしているのは、気まぐれな市場の波乱の現れ以上のものだ。

アメリカ国債の海外からの買い手が枯渇し、アメリカ政府は高金利時に天文学的な赤字を垂れ流し続けているため、国債市場はますます緊張を強いられ、機能不全の兆候がますます強まっているが、このことの意味を誇張するのは難しい。

外国人はどこへ行ったのか?

かつては、国債が基本的にアメリカの最大の輸出品であり、アメリカがドルと引き換えに世界中から商品やエネルギーを輸入し、そのドルを国債に戻してアメリカの赤字を賄うという、ある種のマクロレベルのベンダー・ファイナンス・スキームの仕組みとして機能していた時代があった。

1980年代、ロナルド・レーガン大統領の下で財政赤字が急増し始めたとき、その財源をどうするのかと多くの人が考えた。

しかし、この10年の半ばから、外国の中央銀行(主に日本)が急襲し、アメリカ国債を大量に買い占め始めた。

1986年から2002年にかけて、外国の中央銀行はアメリカ国債発行総額の28~30%を購入した。

2002年から2014年にかけては、中国人民銀行(PBOC)が主要な買い手となり、外国からの購入額はなんと53%に達した。

2014年以降、この数値はマイナス4%となっている。

つまり、アメリカの財政赤字が拡大し続けている間に、外国の中央銀行が純債券を買わなくなったということだ。

この変化には多くの理由がある。2014年のロシアに対する最初の制裁措置と、その後モスクワがドル離脱に乗り出したことに多くの注目が集まったが、北京はこのプロセスを注視していた。

しかし、アメリカはもはや世界の利益のためにドルを管理しようとしないし、できるわけがない、という認識が世界中に広まったのも事実だ。

FRBが2009年3月に前例のない量的緩和策を打ち出したとき、バーナンキ議長は「ルビコンを渡った」と認めた。

このプログラムが発表された5日後、中国人民銀行の周小川総裁は「国際通貨システムの改革」という微妙なタイトルの白書を発表し、第二次世界大戦後の枠組みの再構築を求めた。

2014年までに、FRBがバランスシートを4倍の約4.5兆ドルに拡大するのを見て、中国は国債ポートフォリオの積み増しをやめるという戦略的決定を下した。

アメリカが純粋に国内的な理由でお金を刷るという軽率なやり方は、暗黙のうちに中国が大量に保有する既存の国債を切り下げることになり、北京にとっては不都合だったに違いない。

グラフは、中国のアメリカ国債購入は2014年にピークを迎え、その後は減少している ©出典:Ycharts.com

Photo 出典元

2014年が海外からの国債需要の岐路のようなものであったとすれば、それはアメリカが大銀行に対して一定水準の質の高い流動資産を保有することを義務付けるルールを採用したときでもあった。

その大部分はもちろん国債である。

これは表向きには、システム上重要な銀行が短期的なストレスシナリオにおいて十分な流動性を確保するために行われた。

しかしこれは、銀行が国債の買い増しを余儀なくされるという結果を招いた。

流動性問題の最初の兆候

ちなみに、国債市場の流動性問題が最初にクローズアップされ始めたのも2014年だった。

その年の10月、明確なきっかけもなく市場が動揺し、結局は単なる「フラッシュ・ラリー」として片付けられてしまった。

2019年9月の突然のレポ危機、2022年3月の財務省市場の暴落、2022年秋の英国ギルト市場の暴落などである。

過去40年間で最もひどいインフレが発生し、FRBは大幅な利上げを余儀なくされた。

金利上昇は債券利回りを押し上げ、債券価格は利回りと反比例して動くため、アメリカ国債は損失を被った。

アメリカの多くの銀行が国債のポジションを深く水面下で抱えるようになり、この事実が今年初めのシリコンバレー銀行の破綻に少なからぬ役割を果たした。

シリコンバレー銀行が破綻した具体的な理由はたくさんあるが、リスク管理が実質的に機能していなかったこともその一つだが、このエピソードで明らかになったのは、多くの銀行が国債ポジションで多額の含み損を抱えていたということだ。

預金者が銀行の破綻を恐れて、また利回りの高いマネー・マーケット・ファンドに資金を預けるために、資金の返却を要求したため、銀行は水面下にある国債を急速に悪化する市場に売却しなければならなかっただろう。

しかし、パウエルFRB議長とその同僚たちは、システム全体の脆弱性を察知し、自分たちの目の前で本格的なメルトダウンを起こしたくなかったのだろう。

別の略語を使う

具体的に何をしたのか?

FRBはまた別の頭字語による救済プログラムを導入したのだ。

FRBがインフレと戦うために金融を引き締めようとしていた時期に、これは市場に流動性を追加する効果をもたらし、インフレとの戦いというFRBのマッチョな美辞麗句は、市場の機能不全が始まるところまでしか通用しないことを証明した。

BTFPによって、銀行は債券を発行することでFRBからの1年ローンを利用できるようになった。

これには何の変哲もない、ごく普通のことが、眉をひそめるのはその価格設定だ。

通常の慣行に従い、債券を強制的に時価評価する代わりに、つまり名目価値ではなく市場価値を使う代わりに、担保は取引場所に関係なく額面で計上することができる。

そのため、例えば名目価格が100ドルで、現在70ドルで取引されている債券は、100ドルの融資と引き換えにFRBに差し入れることができる。

しかし、実は話はもっと面白い。

アナリストのルーク・グローメンが指摘したように、BTFPファシリティの水面下を覗いてみると、基本的に銀行にとって、少なくともアメリカに支店を持つ銀行にとっては、ソフト・イールド・カーブ・コントロールに等しいことがわかる。

言い換えれば、これは銀行救済と同様に財務省市場の救済でもあった。

確かに銀行にとっては救済措置であった。

銀行は市場の動きと預金流出という二重の痛手によってたちまち不利な状況に陥り、多額のペーパーロスをカバーする必要があった。

イールドカーブ・コントロールとは、中央銀行が特定の金利水準を目標に買い入れを行う非正統的な政策手段である。

イールドカーブ・コントロールは、自由な金融市場が死にに行く場所なのだ。

FRBは特定の金利をターゲットにしていたわけではなく、むしろ信用の流れをコントロールしようとしていたのだが、この政策手段は実質的に利回りを現在の市場価格以下に抑えるという効果をもたらした。

シリコンバレー銀行の破綻はもはや古いニュースであり、権力者たちは銀行危機はとっくに終わったと断言している。

しかし、BTFPの数字はそうではないことを物語っているようだ。

6月28日時点で私が見つけた最新のデータ)、銀行による同プログラムの利用額は1000億ドル以上に達している。

BTFPは1年間だけ実施されることになっているが、すでに金融界の恒久的な一部となるという話もある。

昔から言われているように、一時的な政府プログラムほど永続的なものはない。

Photo 出典元© Source: Ycharts.com

財務省が買い戻しを発表?

一方、イールドカーブ・コントロールに向けた新たな一歩が踏み出されたのは、アメリカ財務省が来年から買い戻しプログラムを開始すると発表した時だ。

アメリカ国債市場が流動性を失い、機能不全に陥っていく過程のどこかで、市場の誰も買いたがらない国債を財務省が直接買い取ることになるはずだった。

この手段が使われたのは2000年以来で、当時はまったく異なる状況だった(政府は黒字を計上しており、市場へのアクセスを維持するために国債を発行していた。)

しかし現在では、9月にニューヨークで開催されたフォーラムでの財務省高官のコメントによれば、

「国債市場をより流動的で弾力的なものにするため」

そして少し陽気な党利党略で言えば、

「国債市場が世界で最も深く流動的な市場であり続けることを確実にするため」

に、このようなことが行われている。

このような発言は、通常通り淡々と行われ、潜在的な危機と戦うために使われることのない小規模なメンテナンスプログラムとして提示されたものだが、これがどれほど「ルビコン川の渡河」を意味するものであるかを裏付けている。

これを紐解くと、財務省は今後数四半期に市場に雪崩れ込むであろう発行額に対して十分な買い手がつかない可能性に備えているということになる。

買い戻しプログラムを発表することで、財務省は明言することなく、「最後の買い手」になるための下地を作っているのだ。

これはまた、日本が過去10年ほどやってきたこと、つまり誰も欲しがらない国債を実質的に国有化することとほぼ同じだ。

伝説的なアナリスト、ゾルタン・ポザールは、流動性の低さや有力な買い手の不足という問題に対処するために、FRBと財務省が「財務省市場の周りに足場を作っている」と表現している。

世界で最も深く、最も安全で、最も流動性の高い市場で、なぜこのようなことが必要なのだろうか?

アメリカ政府は明日をも知れぬ支出をしている

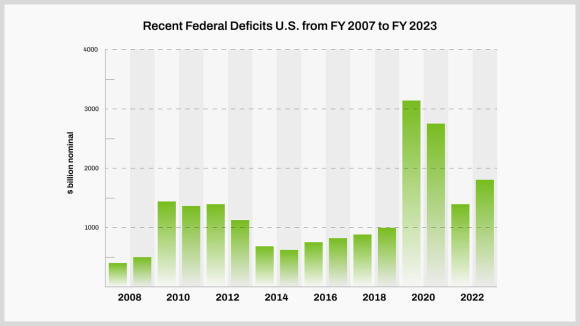

一方、今年のアメリカの財政赤字は2兆ドルに達し、GDPの8.5%という驚異的な数字になると予想されている。

これは経済成長期には前代未聞の数字である。

当然のことながら、国債発行額は今後数四半期で急増する予定だ。

アメリカは、突然大幅に増加した国債の利払いをどのようにして賄うことができるのか、という別の問題に加えて、この国債の買い手が極端に不足しているという問題もある。

グラフ、2020年と2021年の赤字は、パンデミック関連の景気刺激策によって異常に膨らんだ@出典:Ycharts.com Ycharts.com

Photo 出典元

FRBは量的引き締めに取り組んでいる。

つまり、債券をロールオーバーするのではなく、満期を迎えてバランスシートから流出することを容認しているのだ。

アメリカの商業銀行には、これ以上の国債購入の余力も意欲もない。

実際、銀行はバランスシートからデュレーションを取り除こうとしており、国債の保有を減らしている。

JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)は最近、金利はさらに上昇する可能性があると警告した。

アメリカは長い間、財政問題があるとは頑なに信じようとしなかったが、低金利時代には外国からの米国債需要が常に存在していたため、公平を期すために、そうではなかったのかもしれない。

アメリカは借金中毒であったが、機能的であった。

しかし、金利が上昇する中で巨額の赤字を垂れ流すのは可燃性の混合物である。

ある意味で、これは1940年代を思い起こさせる。

戦争による高赤字と金利上昇の時代であり、イールドカーブ・コントロールが持ち出された時代でもあった。

しかし実際には、この2つのケースはまったく別物だ。

戦後のアメリカ経済はまだ基本的に健全で、生産性も非常に高かった。

現在の高度に金融化され、深い負債を抱えたアメリカ経済はかつての面影はないが、アメリカの政策立案者たちは適応していないようだ。

イールドカーブ・コントロールは、おそらく遅かれ早かれ実施されるだろう。

イールドカーブ・コントロールはすでに主流投機の領域に入りつつある。

しかし今回は、戦時中の一時的な政策とは似ても似つかない。

むしろ、世界金融システムの中核にある市場の機能不全につながる、絶望的な動きとなるだろう。

そしてそれは、さまざまな結果を生むだろう。

国債市場が機能不全に陥れば、アメリカは1994年のキアヌ・リーブス主演映画『スピード』で時速50マイル以下に減速すると爆発するように仕組まれたテロリストが乗ったバスのような存在になってしまったと、広く認識されることになるだろう。

政治的に、権利と軍事的コミットメントを後退させることはできないが、その余裕はなく、過剰な利払い費と債務に対する不十分な需要という財政の壁にぶつかるだろう。

ルーク・グローメンの言葉を借りれば、FRBは市場を手当てするのが得意になり、

「拡大して見せかけ……それからインフレにする」

というお決まりの手法を使っている。

しかし、世界金融システムの根幹にある腐敗は、それを見る目を持つ者にとってはますます明白になってきている。

日本語:WAU

以上。

![]()

「ロシア・トゥデイ(RT)について」

「RT(ロシア・トゥデイ)」は、ロシア連邦予算からの公的資金によって運営される、自律的で非営利団体です。2005年に最初の国際ニュースチャンネルを開設して以来、現在では、9つのテレビチャンネルによる24時間体制のグローバルなニュースネットワーク、6つの言語で提供されるデジタルプラットフォーム、姉妹ニュースエージェンシーであるRUPTLYを含む、多岐にわたるメディアプラットフォームを展開しています。

RTは、5大陸、100カ国以上で視聴可能であり、メインストリームメディアが取り上げないストーリーや、時事問題に対する新たな視点、ロシアのグローバルイベントに対する独自の視点を提供しています。2021年1月現在、RTのウェブサイトは月間アクセス数が1億5000万以上となり、2020年には世界のTVニュースネットワークとして初めて、YouTubeのチャンネル全体で100億ビューを達成しました。

WAU MEDIAからのコメント: ここまでお読みいただき、誠にありがとうございます。この記事についてのご意見やご感想をお聞かせいただけますと幸いです。コメント欄は下記にございます。